分拆上市细则在路上!多家主板公司表达科创板

发布时间:2019-05-20 15:57来源: 网络整理

分拆上市细则在路上!多家主板公司表达科创板分拆上市意愿,内藏多重风险,上交所问询严把关

伴随着分拆子公司上市科创板大门的开启,沉寂多年的“分拆上市”重回大众视野。

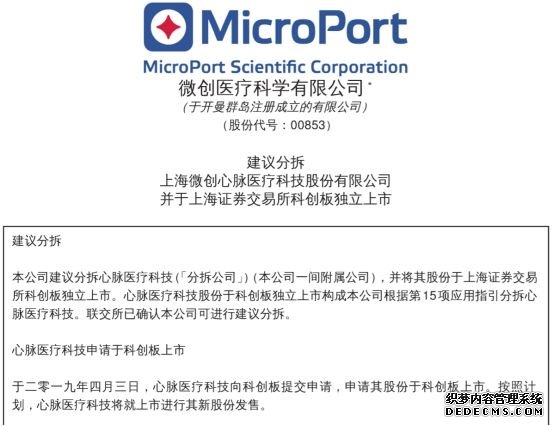

券商中国记者了解到,目前A股上市公司分拆子公司,欲上市科创板的热情高涨。东港股份、上海电气、乐普医疗、西部材料等A股上市公司在多个渠道表达了相关意愿。除A股公司外,港股上市公司“微创医疗”也已递交子公司心脉医疗的科创板上市申请。

监管层此前公开表态,主板公司分拆子公司到科创板上市细则一定会出。可以想见,伴随着后续细则的落地,未来境内外上市公司的子公司选择在科创板进行上市,将越来越多。

分拆子公司“闯关”科创板热情高涨

2019年3月,中国证监会发布的《科创板上市公司持续监管办法(试行)》第三十一条规定:达到一定规模的上市公司,可以依据法律法规、中国证监会和交易所有关规定,分拆业务独立、符合条件的子公司在科创板上市。

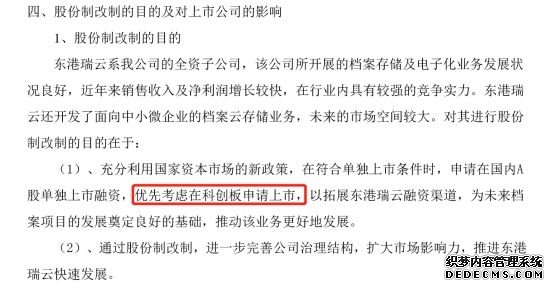

此规定一出,已有多家上市公司直接公告或间接表达了在科创板分拆上市的意愿。A股上市公司东港股份在4月初,早早地发布了对子公司东港瑞云进行股份制改革,并拟申请科创板上市的公告。

东港股份公告称,东港瑞云是东港股份的全资子公司,所开展的档案存储及电子化业务发展状况良好,近三年来营业收入年均增长率为54.89%,净利润年均增长率为250.04%。东港瑞云还开发了面向中小微企业的档案云存储业务,未来的市场空间较大。

同样是2018年报,乐普医疗在2019年资本运作的描述中表示:积极促进公司人工智能各业务公司的整合和股份制化,准备科创板或境外分拆上市;推进参股公司四川睿健的科创板上市;支持其他符合条件的参股公司科创板或境外上市。

此外,也有上市公司在机构调研和互动易平台上,传达了分拆上市科创板的意愿。西部材料在回复机构调研询问时表示:目前公司三家控股子公司西诺公司、菲尔特公司、天力公司的股份制改制工作已完成,下面将进一步完善公司治理结构,如符合条件,分拆上市登陆科创板是重点筹划的内容。

金固股份在深交所互动易平台上表示,已与券商就全资子公司金固环保分拆到科创板上市进行可行性认证及股改方案的设计。

除A股上市公司外,港股上市公司“微创医疗”已递交子公司心脉医疗的科创板上市申请。可以想见,伴随着分拆子公司上市科创板大门的开启,未来境内外上市公司的子公司选择在科创板进行上市,将越来越多。

海内外上市公司“闯关”热情高涨,与分拆上市的优点直接相关。新时代证券对此分析,上市公司分拆子公司上市有较多积极影响:

第一,提升母公司的市值。分拆上市能够重塑上市公司估值体系,一是分拆上市后公司不同业务将被重新估值定价,有助于避免高估值业务被低估值业务拖累;二是由于不同市场存在估值差异,分拆后的子公司在估值更高的市场上市后,母公司亦可获得资本溢价。

第二,增强公司融资能力。当母公司认为自身价值被低估而子公司价值被高估时可以选择分拆上市;反之,则以母公司为主体进行再融资,两条股权融资途径的建立拓宽了公司的融资渠道。

第三,进行子公司管理层激励。子公司上市后,可以通过股票期权的制度设计对子公司的管理者进行更好的激励。

此外,分拆上市还有提高管理层效率、帮助上市公司给市场传递信号、寻求友好股东抵御敌意并购等积极作用。

分拆内藏多重风险,上交所问询严格把关

不过分拆上市也存在诸多潜在风险。例如母、子公司之间的利益输送和违规关联交易;资金占用的关联交易,使得上市公司或子公司的资产被掏空;分拆过程中可能出现高估不良资产、低估优良资产等虚假操作,从而达到转移利润、逃避债务的目的等。

出于对上述风险隐患的担忧,上交所在审核“分拆上市”或“类分拆上市”案例时,着重对上述问题进行了问询。而这其中,尤以联瑞新材、特宝生物最为典型。

券商中国记者了解到,联瑞新材、特宝生物两家公司的前任实控人,分别是A股上市公司生益科技和通化东宝,且生益科技目前仍是联瑞新材的第一大股东乃至重要客户。在联瑞新材、特宝生物申报上市科创板后,“是否触及分拆上市”及相关的独立性问题,成为监管关注的重点。

在公司经营的独立性问题上,特宝生物被要求说明自公司成立以来,通化东宝在公司治理经营中的角色和参与情况,以及通化东宝持股比例变化前后发行人管理层及公司治理是否对应调整,通化东宝未来是否存在谋求控制权的安排等等。

同为制药行业,特宝生物还需要说明,通化东宝与特宝生物是否存在资产混同、人员共用,采购或销售渠道相同,商标、专利、技术等混用情形,且特宝生物是否在其他影响持续经营的重要方面依赖通化东宝。

由于生益科技是联瑞新材的大客户,在经营独立性及关联交易公允性问题上,上交所也问询得更加细致。上交所要求联瑞新材相关保荐机构和申报会计师通过综合对比交易条件、价格等因素,就关联交易是否公允、是否存在严重影响独立性或者显失公平的关联交易进行核查并发表意见。

A股分拆上市长期搁浅,仅有两个成功案例

实际上,在科创板之前,国内早已有“A股上市公司分拆上市”的探索。不过从结果看,效果并不理想。中国证监会曾在2004年出台过分拆后境外上市的67号文以及在2010年表达了分拆后创业板上市的相关态度。由于未颁布相关配套政策、文件,以及监管层在此业务上态度的变化,目前A股上市公司分拆上市仍处于探索阶段。

2004年,随着A股上市公司境外市场分拆上市的案例越来越多,证监会发布了67号文《关于规范境内上市公司所属企业到境外上市有关问题的通知》,对分拆上市行为进行规范引导。在政策引导下,许多满足条件的上市公司进行了境外分拆上市,如TCL集团、海王生物等。

2010年4月,证监会发行沟通会允许A股上市公司分拆子公司创业板上市,须满足六大条件。不过由于分拆上市存在损害母公司投资者利益、过度证券化等争议,如果监管不到位,在分拆过程中还有可能出现转移利润、逃避债务等风险。随后,证监会表态对分拆上市的态度为“不鼓励、不提倡”和“从严把握”。

在此背景下,实际意义上的分拆上市长期搁浅。截至目前,A股上市公司分拆子公司后,子公司于A股IPO上市仅有两个成功案例,分别是2010年4月,国民技术分拆中兴通讯;2011年1月,佐力药业分拆康恩贝。

值得注意的是,这两例还不属于严格意义上的分拆上市。分拆上市前,上市公司已经通过股权转让等方式失去了对分拆公司的控制权,分拆标的已经由上市公司子公司变成了参股公司。也就是说,目前还没有A股上市公司分拆后实现IPO上市的先例。

海外成熟经验可供借鉴,相关细则面世可期

目前,监管部门正在研究制定主板公司分拆子公司到科创板上市的相关细则,按照科创板筹备至今的推出节奏,细则的推出指日可待。而在这一方面,海外相对成熟的制度设计值得借鉴。

东方证券分析称,港交所分拆上市制度较为成熟,明确了分拆后原公司及新设立公司需满足的监管条件及相应流程,对科创板分拆规则的制定提供了一定的参考意义。具体来看:

第一,新公司在财务、管理层、控股权以及独立性上均有详细要求;

第二,母公司上市三年内不得分拆上市,母公司和新拆分上市子公司在关联交易、同领域竞争问题上要有明确的说明和采取相关的治理措施厘定清晰;

第三,在分拆新公司上市时须向股东提供一项可以取得新公司股份的权利。

(文章来源:券商中国)

(责任编辑:DF010)