鲍威尔的“明示”使7月降息预期增强,中国股、

发布时间:2019-07-13 13:40来源: 网络整理

鲍威尔明确表示6月的非农数据并不改变中长期全球经济增速下行的挑战,各界预计7月美联储将会采取降息的行动。

6月超出预期的非农就业数据,一度使各界对7月底美联储降息预期大降(降息50bp预期几乎归零,降息25bp概率仍接近100%),早前过度自信的市场大幅回调。不过,7月10日美联储主席鲍威尔在国会听证会上的沟通却明确表示6月的数据并不改变中长期贸易不确定性、全球经济增速下行的挑战。由此“明示”,各界预计7月美联储将采取降息的行动。

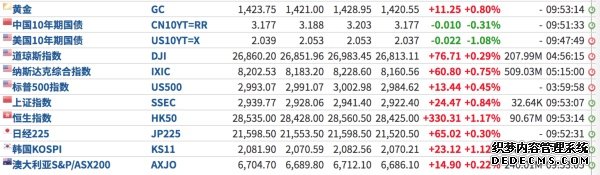

受鲍威尔言论的影响,隔夜美股收涨,黄金因降息预期升温而大幅反弹至1420美元/盎司附近,美元跌破97关口至96.5左右。7月11日,亚太市场开盘齐反弹。

美联储降息预期又升温对中国市场有何影响?摩根资管全球市场策略师朱超平对第一财经记者表示,如果美联储7月降息,预计中国央行可能会在公开市场操作利率(如SLF、MLF)上“跟随降息”10bp以释放一定的刺激信号;中国全面降准的空间仍然存在,但预计将会更多采取定向降准的模式;利率债受到宽松政策的支持,仍有上行空间;股票目前估值具有吸引力,但是需要等到政策面的信号更加明朗。

鲍威尔“明示”7月降息

鲍威尔10日被国会议员问及了有关货币政策方面的问题,鲍威尔的回答并不含糊,包括6月的非农就业数据会否逆转货币政策宽松的预期等。

“我们不只看一个数据,过去以来例如制造业等数据都非常疲软,虽然就业报告很好,这是个好消息;但贸易不确定性和全球增长放缓的压力都仍然存在。”鲍威尔称。

这一表态和他在6月政策会议上的前瞻指引相一致,显示美联储目前并未受到非农数据的影响。

6月时鲍威尔称,“年初以来,我们认为维持利率不变是合理的。但目前随着不确定性增强和通胀低迷,我们认为需要强调美联储将会紧密监测未来经济前景,并且采取适当的行动来维持扩张,保持就业强劲,保证通胀接近2%的目标。一些委员认为,更为宽松的政策现在是合理的”。

非农数据并不能展现经济全貌,美国经济高频数据频繁指向增长放缓。“结合美国5月通胀和核心通胀分别为1.5%和1.6%,6月制造业PMI物价指数跌入荣枯线下方(47.9%,较前值回落3.2%),均指向美国通胀持续低于目标值,仍构成降息理由。” 民生证券首席宏观分析师解运亮对第一财经记者说。

摩根资管亚洲首席市场策略师许长泰对记者表示,市场预期7月末公布的美国经济数据较差,7月降息25bp的概率仍非常大,“预计今年会降息两次,但我们更倾向于认为这是一个‘买保险’的策略,而后暂时停止,使得利率情况从中性偏紧调整为中性偏松”。

美元见顶、人民币走稳

美元见顶、人民币走稳是2019年最为主流的基本判断。

当前,多数机构并不认为人民币会大幅飙升,稳定在7以下是共识。如果2019年外资净流入超出预期,美联储如期宽松,美元走弱,那么也不能排除人民币超预期走强。

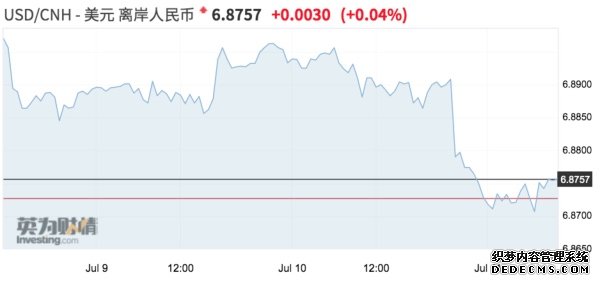

7月11日,人民币开盘对美元小幅走升,随后涨势收窄;当日人民币对美元中间价调升179个基点,报6.8677。前一交易日16:30收盘价报6.8809。

“鲍威尔的证词加深了市场对月底货币政策会议上降息的预期。”交银研究中心刘健对第一财经记者表示,美国将在7月26日公布二季度GDP数据,市场预期依然偏低。因此,本月内市场降息预期可能不断强化,美元指数可能走弱,人民币对美元汇率有望保持升值走势。不过随着欧洲经济持续低迷,市场对欧元区降息预期在增强,一定程度上有助于支撑美元。总体来看,预计人民币对美元汇率不会快速大幅升值,人民币汇率总体将保持稳中有升的态势。

德国商业银行亚洲高级经济师周浩对第一财经记者表示,5月中旬以来,逆周期因子使得人民币中间价维持偏强的态势,短期内央行不会改变逆周期调节措施,维持稳定仍是人民币的主基调。“但人民币不太可能持续大涨,6月中国官方制造业PMI维持在49.4的水平。”据离岸交易员反馈,G20峰会后的两个交易日,逆周期因子发挥的提振作用不如5月中旬以来强,但人民币交易情绪仍然偏强,预计短期利好因素会使人民币攀升到6.8附近。

债市对外资更具投资价值

主流机构普遍认为,在全球降息潮下,中国利率仍有下行空间,相较于收益率不断暴跌甚至为负的欧美国债,中国债券也存在相对价值,预计外资将会持续流入。

中信固收首席分析师明明认为,10年期国债收益率将逐步向下趋近3.0%-3.4%区间。

但就中短期而言,中航信托宏观策略总监吴照银认为,预计三季度债券市场将维持震荡走势,波段交易为主。猪肉价格压力依然较大,果蔬价格有望逐步回落。信用“分层”现象有所缓解,但不会消失。

目前,10年期美债收益率已接近美联储持续加息之前(2015年12月)的水平。2015年12月美联储第一次加息,但这次加息之后由于国内经济转弱,加息被迫停止,美国10年期债券收益率反而从2%下行到1.5%;2016年12月美联储重新开启加息进程,10年期美债收益率快速上行到2.5%;随后2017年加息3次(3月、6月和12月),2018年加息4次(3月、6月、9月和12月),国债收益率也一度触及3.2%的高点。随后,美联储停止加息,并释放宽松预期,美债10年期收益率在7个月的时间内从3.2%的高点回落到2%,重新到了持续加息之前的水平。

“2018年4月央行行长易纲曾表示,中美利差处于比较适当的区间,当时中美利差在80-100bp,而当前已经超过120bp,位于2018年以来的相对高点。中美国债利差走扩,有利于吸引海外资金流入中国境内债市,加速国内市场的国际化和多样化。”吴照银称。

就A股而言,朱超平对记者表示,估值仍是重点。数据显示,当上证指数在3000点上方时北向资金流入速度明显放缓,但是当上证指数回到2800多点后就会加速流入。有外资基金经理对记者表示,外资对估值的在意程度远高于内资,且当估值调整到位后,部分优质企业仍有买入机会。