互联网保险首份年报出炉,百亿保费背后,科技

发布时间:2019-03-27 08:35来源: 未知

作为国内首家专业的互联网保险公司,众安保险自诞生伊始就注定要承担互联网保险“探路者”的角色。3月25日,其在港交所呈上了2018年度成绩单,在保险业保费整体低迷的大环境下,其全年录得保费收入112.6亿元,同比增长89%,在财险市场的排名上升至第12位,较2017年提升6位,成为中国首家保费过百亿元的互联网财险公司。

保费劲增之外,众安保险又开启新探索,正式启动“保险+科技”双引擎战略,在2C业务之外,拓展2B业务,意欲利用自身技术优势,在传统保险业深度数字化升级过程中,或者说在新保险的发展演变中,为行业打造基础设施。

1、2018年众安保费首破百亿,跻身财险行业第12位

众安保险在格局僵化的财险市场创造了一个不大不小的奇迹:成立5年,保费收入即破百亿元,在全部财险公司中排名第12位。

如此的发展速度,在国内传统险企中,近年来,或许只有背靠大树好乘凉的国寿财险可与之相比,后者依托中国人寿广泛的机构布局,庞大的营销队伍优势,在成立的第4年保费收入破百亿。

当然,众安保险作为国内的首家专业互联网保险公司,他走的路都是别人没有走过的路,初期大量业务的件均保费甚至不足1元钱,这在传统业务格局下是无法想象的。

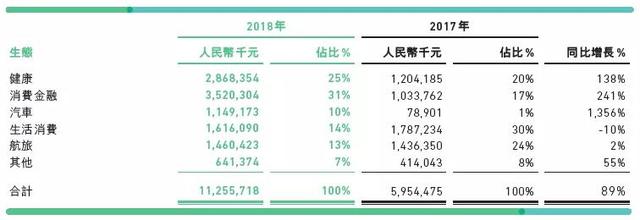

具体来看,众安保险覆盖五大生态圈,即健康、消费金融、汽车、生活消费及航旅,其2018年的总保费的增长主要由健康险、信用保证保险及机动车辆保险的总保费大幅上升所带动,这几个险种系众安健康、消费金融及汽车生态系统的主要产品,这三大生态总保费合计增速达到225%,收入贡献占比从2017年的38%上升至2018年的66%。

其中,消费金融板块在2018年成长为众安保险最大的业务板块,保费占比已接近总保费的1/3,从2017年的17%上升到2018年31%,实现保费35.2亿元,同比大涨240.5%。

受惠于创新产品,健康板块保费占比稳步上升,已经从2017年的20%上升到2018年的25%,实现总保费28.7亿元,同比增长138.2%,被保用户数约5670万;其中来自尊享e生及步步保等系列产品的总保费达17.5亿元,被保用户数约400万,人均保费440元。

汽车板块是2018年众安保险增长最快的业务板块,其依托与平安产险的共保模式,录得保费11.5亿元,保费占比从2017年的1%上升到2018年的10%,同比大幅增长1356%。

为电商平台提供产品质量、物流、售后等风险保障的生活消费板块,在2018年有所收缩,录得保费收入16.16亿元,较2017年下降9.6%。

航旅板块,2018年总保费14.60亿元,同比增长约1.7%。

从客户构成来看,新生代是众安保险保费高速增长的主要贡献者。数据显示,众安保险2018年服务逾4亿用户,80、90后等新生代人群占比超过51%。这些用户人均购买保单15.8份,人均贡献保费28元,分别较2017年提升25%和103%。

2、亏损18亿元,综合成本率下降12.2个百分点,规模扩张下费用率降低是主因

在保费收入狂飙的同时,2018年众安保险依旧延续了亏损的态势,录得净亏损18.0亿元,相较2017年同比增亏人民币8.0亿元。

不过对于互联网基因的众安来说,这样的亏损或许不足为虑,互联网保险发展初期,市场的培育、保险公司的探索都需要付出一定的费用、学费,现在的“赔本买卖”是为了抓住市场发育成长之中的获利机会,纵观国内互联网独角兽企业,这几乎都是必经阶段。

在年报中,对于亏损扩大的原因,众安保险也进行了详细的分析,主要源于三方面:

承保亏损扩大3.1亿元

2018年,众安保险已赚保费同比增长90.7%,与此同时,其综合成本率依旧高达120.9%,这使得其2018年的承保亏损扩大了3.1亿元。

不过,值得注意的是,众安保险的综合成本率虽然依然高达120.9%,但相较2017年的133.1%已经有了显著下降,达到12.2个百分点。

再进一步分析,众安保险综合成本率的下降主要是费用率相较2017年下降超过12.6个百分点,降至61.0%造成的,而其赔付率与2017年相比基本持平。

对于众安保险而言,其费用成本主要由两部分构成,其一是渠道费用,这是“买路钱”。场景为王、竞争激烈的时代,众安也必须向流量爸爸低头。但也不是没有破解之道,众安保险的策略是优化业务结构,对那些要价高、品质又不佳的业务说拜拜,同时拓展垂直生态合作伙伴,跟靠谱的互联网平台做朋友,并利用在获客、产品、风控及服务等方面的科技优势加强品牌效应,提升在渠道中的议价能力。

其二是其他经营费用,对此,众安的对策是基于云计算、大数据、人工智能的应用,推动业务迅速增长,加速规模效应,从而稀释研发、经营和行政成本。值得注意的是,2018年,众安保险仅科技研发投入就已经达到8.5亿元,占到了总保费的7.6%,不过对于视技术为核心竞争力的众安来说,这部分费用显然难以缩减。

整体来看,2018年,众安渠道费率下降4.1个百分点,代表经营效率的其他经营费率下降5.7个百分点。

投资收益减少3.3亿元

2018年众安保险总投资收益为人民币5.0亿元,同比减少人民币3.3亿元。对此,众安的解释是受到国内A股市场低迷的影响,权益二级市场的投资收益显著低于2017年水平。

另外,其于2017年3季度完成IPO,所筹得融资款于2017年末到账,该部分新增资金于2018年上半年逐步完成投资配置,而2018年上半年尚未配置的资金则大多投资于流动性资产中,导致实际收益率偏低。

科技输出业务尚处于战略投入阶段,亏损扩大3.4亿元

2018年众安科技输出业务实现营业收入人民币1.1亿元,净亏损人民币4.5亿元(其中包含众安国际净亏损人民币1.1亿元),净亏损同比扩大人民币3.4亿元。

这部分业务是众安在2018的发力重点之一,2018年7月,众安还向众安科技增加股权投资9亿元。科技输出业务尚处于研发投入及市场开拓阶段,尚需要大量的投入。

多项因素叠加之下,2018年众安保险亏损额度进一步扩大,不过整体看来,保费快速增长的同时,也提高了其费用总额,使其拥有了更多的腾挪空间。如果未来其费用仍需要加大投入,能否继续保持快速的保费增长就成为影响盈亏的关键因素。

3、启动“保险+科技”双引擎战略,众安致力于打造新保险基础设施

对于众安保险而言,“保险+科技”双引擎战略启动后,科技输出业务与互联网保险业务并驾齐驱,这是众安保险商业模式的又一种重要探索。

这其中的逻辑或许并不难理解,随着国内出生人口的下降,互联网经济的人口红利渐渐消失,互联网用户增速已经显著放缓,2C的流量经济、流量红利已经走到了尽头,而2B业务的黄金时代才刚刚开始,这是科技企业新的机遇所在。

诸多科技巨头已经深刻意识到了这一点,云业务、B端业务已经成为阿里、腾讯的发力重点之一,其中腾讯更是不惜对组织架构进行大调整,以适应“产业互联网”时代的业务需求。

而众安保险提出“保险+科技”的双引擎战略,无疑也正是看到了这一趋势的演变,在2C业务之外,大力拓展2B业务,在新的互联网时代抢占制高点。众安保险的优势在于,其本身就是互联网保险公司,致力于保险科技,本就是其发展的题中之义,推动技术输出,只需要在原有的基础上再加一把劲即可。

为顺应当下互联网保险发展的新趋势,众安保险在2018年还适时提出了“新保险”的概念。

随着数字科技逐步渗透保险行业价值链的各个环节,在降低交易费用、提升保险供给效率的同时,更重要的是,促进了保险业商业模式的创新。数字科技对于保险行业的影响注定是全方位的、深入骨髓的,这就叫做新保险,而对于众安保险来说,这就是新的机会所在,他们要做的就是依靠自身技术优势,构建新保险的基础设施。

在众安保险年报的董事长致辞中,欧亚平表达了对于构建“新保险”期待:

“回顾过去,我们在没有人走过的路上,用自己独特的发展路径阐释了“互联网保险”;着眼当下,面对新的外部环境,我们又通过科技构建“新保险”的基础设施,重新定义保险行业的未来,以更好实现价值链和技术链的融合、金融属性和服务属性的融合、在线和线下的融合、数字经济和实体经济的融合,推动行业迈向更远的将来。”

在科技输出方面,2018年众安保险签约客户已经超过300家,且60%的保险系统产品存续客户于2018年进一步迭加了保险系统模块或者对原有模块进行升级。

这些客户中,有25家来自保险行业,众安推出的最新产品--面向下一代的保险核心系统Graphene,可以帮助保险公司降本增效,使之在一周内完成新渠道对接、1-3天内完成新产品上线、一周内处理逾20亿张保单;其推出的商保科技产品目前已连接全国800多家医院(二级及以上医院为主),为10余家商保公司提供健康险相关的医疗数据在线直连以及风险解决方案。

尤其值得一提的是,众安保险的科技输出已跨出国际化的第一步,已经与日本前三大财险公司之一的SOMPO、东南亚领先的O2O平台Grab等达成合作,协助前者实现数字化转型,同时与后者设立数字化保险销售平台。

掘金新保险时代,众安保险的“保险+科技”故事才刚刚开始。