亏损29.83亿,负债近千亿!

发布时间:2023-10-09 14:03来源: 未知

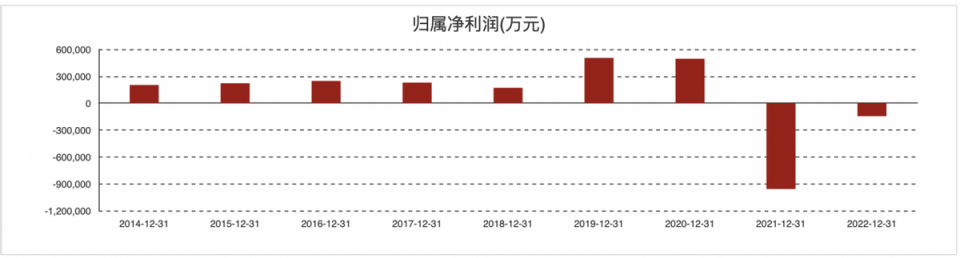

没想到转型才刚过去2年,新希望就踩到非洲猪瘟的风口——2019年,受到非洲猪瘟的影响,猪肉价格迎来了暴涨,当年新希望的净利润高达50.42亿,同比大幅增长195.78%。

吃到了转型养猪的红利后,新希望开始加速布局养猪业务——2020年,新希望募资40亿用于生猪养殖项目,一年后又发行81.5亿的可转债一次性投入18个生猪养猪项目;然而,这一次好运没有再光顾新希望,在选择加速扩张后,本轮最强猪周期走向结束,猪价开始大幅走低,并且持续低迷不振,而新希望也受到了冲击。

从目前来看,新希望已经陷入“周期困境”之中,受到猪价萎靡不振的影响,今年上半年新希望亏损29.83亿,最近两年半更是累计亏损了138亿,情况不容乐观;除了业绩巨亏之外,前两年的加速扩张也导致负债越滚越大,截至今年上半年新希望的总负债为970.2亿,很显然其正背负着巨大的债务压力。

当下,养猪行业变得越发内卷,再加上猪价持续低迷,面对多重压力的新希望想要顺利“渡劫”并不容易。

饲料大王“扩张”

其实,在2016年之前,新希望只是一家纯粹的以饲料业务为主的企业。

不过,由于饲料行业本身没有太高的技术含量,于是行业开始大打价格战,新希望的利润不断走低。

看到饲料业务的天花板后,刘畅提出“将主要的商业模式从饲料销售转为商品猪销售”,并选择大举进军养猪行业。

2016年2月,新希望收购本香农业70%股权,正式切入养猪市场;同一时间,新希望还宣布将投资88亿,以“公司+家庭农场”等方式发展1000万头生猪,并通过技术托管和技术服务形式覆盖2000万头生猪。

正如开头的内容中提到,新希望受到了好运的光顾,在转型养猪两年后便遇到非洲猪瘟的爆发。当时,在非洲猪瘟的影响下,国内生猪、能繁母猪存栏量出现“断崖式下滑”,而受到生猪供不应求的影响,猪肉价格开始持续上涨,一直涨到2021年年初,价格则从最低点翻了超过4倍,本轮猪周期又被称为史上最强猪周期。

在最强猪周期的驱动下,新希望也迎来“戴维斯双击”。业绩方面,2019和2020年新希望分别实现净利润50.42亿和49.44亿,其中2019年净利润同比大幅增长195.78%;股价方面,新希望从2018年时最低的不足6元/股一路飙升至2020年最高的42.2元/股,股价直接翻了7倍,市值在最高时一度接近2000亿。

吃到了最强猪周期的红利后,新希望开始加速扩张。2020年,新希望募资40亿用于生猪养殖项目,一年后又发行81.5亿的可转债一次性投入18个生猪养殖项目。从产能来看,在2018年的时候,新希望的全年出栏量仅为255.37万头,位列六大饲料上市企业第二位;到2022年,新希望的全年出栏量激增至1462万头,出栏量翻了超过5倍。

不过,从现在来看,新希望的这一次加速扩张多少有点盲目。实际上,到了2020年年末的时候,猪价就已经开始在高位横盘震荡,再加上各大猪企纷纷选择扩张,行业产能过剩已经是板上钉钉的事情,但新希望依旧选择了扩张;随着最强猪周期的结束,猪价开始大幅回落,而新希望此前扩充的产能成了累赘,最终连续三年业绩亏损。

双重压力悬顶

自从2021年猪价见顶回落之后,新希望便开始遭到此前激进扩张的反噬。

从业绩方面来看,由于猪价过低,新希望出现了“越卖越亏”的窘况。上面提到其2022年全年的出栏量为1462万头,相较于2018年翻了5倍;但是2022年新希望却亏损了14.62亿,而在2018年其还盈利了17.05亿。

从负债方面来看,截至今年上半年,新希望的总负债为970.2亿,流动负债为572.6亿,其中短期借款和应付票据及应付账款两项就分别为180亿和45.32亿,两项合计为225.32亿。而同期,新希望的账上现金仅为111.5亿,交易性金融资产为7751万,两项合计仅不到113亿,可见新希望已经存在一定的流动性压力。

而由于基本面持续恶化,新希望的股价也持续回落。截至9月28日收盘,新希望股价仅为11元/股,总市值为500亿,相较于此前的最高点42.2元/股已经膝盖斩,市值则蒸发了1419.6亿。

实际上,对于新希望而言,更大的风险在于未来的不确定性。此前,侃见财经也曾分析过猪周期的特征,一般一轮完整的猪周期都是4~5年,下行周期一般是2年左右。但是,自从2021年年初猪价见顶回落之后,这一轮下行周期已经持续了两年半时间,按照以往的规律下行周期早应该结束,但从现在来看还没有要结束的苗头,很显然由于前两年行业扩张太过激进,行业出清的时间远比想象要久,如果猪价持续低迷,新希望的资金问题就会越来越严重。

此外,目前新希望仍在扩充产能,未来不确定性更大。根据财报显示,今年上半年新希望的固定资产为366.9亿,在建资产为202.8亿,按照新希望此前的计划,其2023年出栏量将力争达到1850万-2000万头,2024年的出栏量将力争达到2350万头以上,如果未来猪价依旧低迷,那么新希望要么产能过剩,要么只能是越卖越亏了。

当下,新希望其实陷入了“死循环”当中——由于猪价过低,此前扩充的产能反而成了累赘,不但使其越卖越亏,而且前几年举债扩充的产能如今还带来了巨大的债务压力。面对业绩亏损和负债的双重压力,新希望也只有苦等下一轮猪价上升周期的到来。