百润股份:食物饮料强者恒强,预调鸡尾酒市占率第一(东兴证券)

发布时间:2019-07-02 03:22来源: 网络整理海内食物饮料行业进入第四次消费期间,90,00后将助力鸡尾酒增加。鸡尾酒有着相对较高的毛利率,比力之前涌入预调酒行业的厂家,百润的毛利率约为72%。2018 年新品微醺营收占比估计在 25%-30%,2019 年有望到达 40%。

1、公司所处的预调鸡尾酒行业具有长足的成长空间

2、公司产物毛利率约为72%

3、业绩超预期增加,微醺系列有望成为公司第一大单品

【行业配景】

1、鸡尾酒行业格式产生转变,锐澳行业龙头坐实

20 世纪九十年月预调酒最先进入中国,早先中国的消费者一度把预调酒视为高端消费。2000 年以后,冰锐,爵士等产权品最先活跃在中国市场,锐澳也最先了对鸡尾酒的摸索。2011 年以后海内鸡尾酒市场进入了一个快速增加时期,海内预调酒占酒类份额的比例远远低于世界平均程度,2013 年全球预调酒人均消费为 0.6 升,而中国人均消费仅占世界平均程度的 1/6。面临近乎 5 倍的增加空间,2015 年鸡尾酒市场不停扩容,之后越来越多的食物饮料和酒类企业最先做起了鸡尾酒。2015 年海内预调酒行业高速成长,市场范围到达了 40 亿。

鸡尾酒有着相对较高的毛利率,比力之前涌入预调酒行业的厂家,百润的毛利率约为72%。同其他介入者比拟,白酒有着相对较高的毛利率,啤酒以及其他的食物饮料企业毛利率均在 30%阁下。

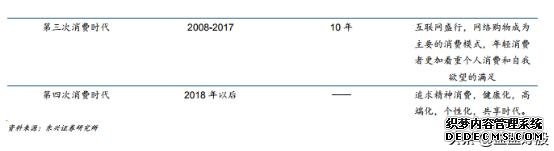

2、海内食物饮料行业进入第四次消费期间,90,00 后将助力鸡尾酒增加

第四消费期间,越来越多的消费者最先器重康健消费,放心消费,与此同时消费者对于康健的器重和康健的糊口方式的推广,也动员了包括食物饮料行业在内的消费进级、产物进级。出格是在酒类行业对低度化、康健化、个性化的追捧。比力饮食文化与中国邻近的日本,中日在消费期间的进程上极为相似,差别的是所处的时间段和时间周期。日本从第三次消费期间过渡到第四次消费期间历时 30 年,而我国从 2008 年至今,10 年的时间完成了第三消费期间的过渡。

【公司看点】

1、公司业绩增加超预期首要来自新品推广效果杰出

百润股份新品微醺从 2018年二季度是周全铺货,市场动销反馈杰出。今朝新微醺系列产物的铺货仍在举行,且仍有较大的铺货空间。我们认为,新微醺系列产物在 2019 年仍将是公司推广的重点产物,在百润股份充实培育下,估计微醺系列可以到达40%的收入占比,有望成为公司第一大单品,成为公司业绩动能的新引擎。另一方面,公司 2018 年一季度实行股权激励打算,响应的用度在办理用度中已经表现,因为公司 2018 年 12 月终止该股权激励打算,使得 2019年一季度并未有相干用度的发生,必然水平上也改善了公司的业绩。

2、渠道产能双结构助力 19 年业绩增加

连续看好百润股份 2019 年的业绩增加,首要来自两方面,一是公司产物布局连续优化。2018 年新品微醺营收占比估计在 25%-30%,2019 年有望到达 40%。在新品快速增加的同时,老品销量并未呈现大范围的萎缩状况,主因新品代价带位于 6 元阁下,与老品 10 元的代价带差异明明。跟着公司对新品的慢慢培育,公司产物布局将慢慢改善。二是公司渠道和产能的双结构。公司一直致力于渠道二次结构,今朝公司深耕商超和便利店市场,对细分市场举行深度拓展,用高性价比产物微醺让消费者对该品类有更深入的认知,实现精准营销。别的公司于 3 月 2 日公告称上海巴克斯酒业产能建设业已开工,估计将来产能有望获得数倍增加,用以支持公司产物和渠道的扩张。

【估值与红利预期】

跟着新微醺的不停铺货和杰出的市场反馈,以及公司渠道完成二次革命,公司一季度业绩超预期有望延续至整年,19 年公司 业 绩 高 增 可 期 。 预 计 公 司 2018-2020 年 营 业 收 入 分 别 为12.29/14.14/17.14 亿元,同比增加 4.90%/15.05%/21.19%,归母净利润1.24/2.29/2.80 亿元。(东兴证券)